경기도 섬유패션 산업의 대내·외 환경변화 분석을 통한 산업구조 고도화 정책방안

- 벤더와의 분업화체계 와해에 따른 근원적 현안의 해결 중심으로 -

-Focused on Current Foundational Causes by Collapsing Specialization System with Vendors-

© 2017 (by) the authors. This article is an open access article distributed under the terms and conditions of the Creative Commons Attribution license (http://creativecommons.org/licenses/by/3.0/), which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

Abstract

In the textile industry located in Gyeonggi-do, 85% of small-sized firms have less than 10 employees; in addition, the most of them are characterized by a vendor relying specialization system that conducts foundry from the vendor that managed marketing, textile design·development, and quality checks according to unit stream. The breakaway of these vendors accelerated over the last 7 years; however, industry survival is at stake because the specialization system and orders have collapsed. The following four main policies must be implemented to overcome industry hardship. Policies have been derived from survey and analysis (present condition and trends) from industrial statistics and related policies in advanced and developing countries. First, a policy to promote cooperation between small-sized foundry unit-streams. Second, unification of the marketing support function with a textile design and development·support system. Third, the introduction of policy support-management system customized according to developmental stages (tall process→fabric production→sales→clothing production·sales). Fourth, foundation of a control tower that puts these tasks in a vehicle and runs them and the division of roles with the central government. We must propel main tasks to manifest the developmental potential (develop eco-friend dyeing and processing technologies, change to the young next CEO in business environment, and grow the of knit market) of the Gyeonggi Textile Industry in a short period to present a condition where these four main policies are running.

Keywords:

textile industry policy, specialization system, foundry unit-stream, cooperation, textile & fashion special zone키워드:

섬유산업정책, 분업화체계, 단위스트림, 협업, 섬유패션특구1. 서 론

최근 5년간 세계 섬유류 수출입 실적통계를 살펴보면, 세계 시장에서 한국 섬유패션 산업의 위상이 지속적으로 하락하고 있음을 알 수 있다. 한국의 섬유 수출액, 수입액 연평균증가율은 각각 2%, 3%로, 세계 섬유무역 규모 연평균증가율에 비해 낮다. 반면 의류의 경우, 수출은 세계 의류무역 규모 연평균증가율과 유사하지만, 수입액 연평균증가율은 18%로, 세계 평균인 9%에 비해 현저히 높다(Table 1). 향후 한국 원단 및 의류의 제조·생산은 감소하고 수입, 특히 의류 완제품 수입은 증가할 것으로 전망된다(Korea International Trade Association, 2016).

Change in average annual increase and world ranking of textile and clothing export-import amount from 2010 to 2014

국내 섬유산업 사업체는 수도권에 절반이상 밀집되어 있으며, 그 중 대부분의 섬유제조·생산 활동이 경기도 지역에서 이루어지고 있다(Table 2). 특히 수도권개발 제한, 상수원 보호, 군사시설 보호 등 여러 규제에 의한 악조건 속에서도 경기도 북부지역은 국내 니트 수출액의 30%를 차지하는 니트 생산 거점으로 자리매김하였다. 또한 대형벤더와의 협력·분업화 체계를 통해 전문화·집적화되면서 다품종 소량생산, 단 납기 주문생산체계에 최적화된 산업구조를 갖추었다(Statistics Korea, 2016a).

Number of companies in domestic textile industry in 2014

이에, 경기도는 섬유산업을 육성하고자 2011년 ‘경기도 섬유산업 육성 및 지원 조례’를 제정하며 섬유패션 산업을 광역권 특화산업으로 지정하였고, 2012년부터 ‘제1차 섬유산업 육성 5개년 종합계획’을 시행을 통해 경기섬유종합지원센터(마케팅 지원기능), 경기섬유봉제지식산업센터(봉제기업 유치·지원기능), 경기섬유원자재센터(원사 등 공동구매 지원) 등의 인프라 구축과 더불어 니트 품목에 특성화된 세계최초 친환경 염색가공기술(니트용 CPB염색기술, 니트용 액체암모니아 가공기술)을 개발하였다(Fig. 1).

Infra facilities for Gyeonggi textile industry and world’s first eco-friendly dyeing processing equipment. Korea High Tech Textile Research Institute (2016).

하지만 이러한 지원에도, 저렴한 인건비, 거대한 자본과 내수시장, 개인 소득증가를 내세워 빠르게 추격해오고 있는 중국, 베트남 등 후발 개도국의 영향으로 가격경쟁력이 급감하고 기술격차가 빠르게 축소되고 있다. 또한 글로벌 경기 불확실성으로 인한 국내·외 수요 감소 및 국내 중·대형벤더의 자체 해외생산기지(후발국 내 구축된) 본격 가동 등으로 인해 섬유기업의 경영환경은 점점 더 악화되고 있다. 이러한 현실을 탈피하고자 중규모 이상의 섬유제조 중소기업은 인건비가 상대적으로 저렴한 후발국으로 생산 공장을 빠르게 이전하고 있다(Korea High Tech Textile Research Institute, 2009). 이에 따라 2015년, 무역통계 작성 이래 최초로 무역수지적자를 기록하기도 하였다(Table 3). 하지만, 경기도 섬유제조업체의 85%는 종사자수 10인 미만의 소규모 업체로, 자체 보유 해외진출 기반역량(경험, 무역인력 등)이 매우 미흡하기 때문에 국내 섬유패션 산업이 위축에 따른 영향이 더욱 크다고 볼 수 있다(Textile & Apparel Industry Skills Council, 2015).

Textile & clothes export-import amount in 2015(Unit: million dollars)

경기도 섬유패션 산업이 새로운 성장모멘텀(상승반전 터닝포인트)을 만들지 못한다면 경기도는 물론 국내 섬유패션 산업의 붕괴가 가속화될 수 있다. 이러한 위협요인을 해소하고 경기도 섬유산업이 도약하는 계기를 마련할 수 있는 산업정책의 수립 및 시행이 시급하다. 따라서 먼저 경기도 섬유산업 현황, 제1차 경기도 섬유산업 육성 종합계획 시행에 따른 성과 및 미흡점, 해외 섬유산업 정책 및 기술수준격차의 변화를 조사·분석하고, 그 결과를 토대로 경기도 섬유패션 산업의 근원적 현안과 원인, 성장잠재력을 파악해보겠다. 마지막으로 현안을 해결하고 성장잠재력을 신속히 발현시켜 성장향 터닝포인트를 형성, 지속성장을 가능케 할 수 있는 경기도 섬유산업 구조 고도화 정책방안을 제안해보고자 한다.

2. 경기도 섬유산업 현황 및 변화 분석

2.1. 경기도 섬유산업 현황

2014년 기준, 경기도 섬유업체는 봉제의복 및 기타섬유제품 업종의 다운스트림이 54%의 비중을 차지하며, 염색가공, 편직 업종을 중심으로 한 미들스트림이 40%를 차지하고 있다. 경기 남·북부를 비교해보면, 섬유업체수는 48:51 비중으로 거의 비슷하나, 경기북부는 미들스트림(임가공), 남부는 다운스트림(봉제의류)으로 특화되어 있음을 알 수 있으며(Table 4), 이러한 사실은 출하액, 수출액 규모에서도 확인된다. 또한 경기도는 전국 편직물 제조업체의 54%, 염색가공업체의 53%가 분포, 직조를 제외한 미들스트림 업체가 경기도에 집중되어 있음을 알 수 있다. 2015년 기준 경기도 섬유산업(의류 포함) 수출액, 수입액은 각각 2,35백만 불, 3,002백만 불로 무역통계 작성 이래 무역수지 적자를 최초 기록하였다. 이는 남부의 의류 수입이 전년대비 56% 증가하고 북부의 편직물 수출이 17% 감소한 결과이다(Table 3).

State of each textile stream in Gyeonggi Province in 2014

2.2. 제1차 섬유산업 육성 종합계획 시행성과 및 미흡점

경기도는 제1차 종합계획에 의거, 2011년부터 5년간 총 742억 원(도비 213억 원 포함)을 투입하였는데, 72%를 산업인프라 구축에, 나머지 28%는 R&D, 마케팅, 인력양성 등의 분야에 투입하였다(Gyeonggi Textile Industries Association, 2016). 예산투입 비중으로도 알 수 있듯이 제1차 계획은 소규모 영세 제조(임가공)업체가 많은 경기북부의 현실을 고려하여, 산업단지 조성, 판로개척 지원을 위한 지원기관 건립 등 이들을 집단화시키고 양성화하기 위한 하드웨어 구축에 중점을 두었으며, 그 결과 경기도의 섬유업체수는 빠르게 증가하였다.

2011년 대비 경기도 섬유산업 사업체수는 16.3% 증가한 8,305개사로(연평균증가율 5.2%), 전국 평균증가율의 약 2배 빠르게 증가하고 있다. 종사자수 또한 8.9% 증가한 62,584명(연평균증가율 2.9%)으로 전국에 비해 약 4배 빠르게 증가 중이며, 출하액과 수출액에 있어서도 전국 출하액과 수출액은 감소 추세인 반면, 경기도는 매년 약 3% 증가 추세이다(Fig. 2). 제1차 경기도 섬유산업 육성 종합계획 시행, 서울을 중심으로 한 환경규제 강화, 지가상승 등의 요인으로 염색산업 단지가 조성되는 등 경기북부 섬유산업 인프라가 확충된 것이 섬유제조기업 유입에 영향을 준 주요 요인으로 추정된다.

Size change of Gyeonggi and whole-country textile industry from 2011. http://kosis.kr.

하지만, 이들을 체계적으로 육성키 위한 소프트웨어에 대한 투자는 미흡하였고, 섬유제조기업의 성장역량을 확충하지 못했다. 그 결과 규모의 경제논리를 활용하며 빠르게 성장하고 있는 중국 등 후발국과의 산업경쟁력 간극은 더욱 좁혀졌다.

또한 벤더 종속형 OEM 산업구조를 여전히 탈피하지 못했다. 벤더의 해외이탈(후발국으로 거래선 변경, 자체 구축 공장가동 본격화)으로 인해 경기도 섬유업체의 오더가 급감하였고, 이는 단가인하와 같은 지역기업 간 과잉경쟁은 물론 폐쇄적 경영문화를 양산하며 기업 간 협업을 어렵게 하는 장애요인으로 작용하고 있다. 또한 가격경쟁력을 갖지 못하는 중저가제품 시장에서의 경쟁이 지속되고 있는데, 섬유류 수출액, 수입액에서 중저가 제품이 주로 생산·유통되는 베트남, 중국, 인도네시아 등의 비중은 각각 43.4%, 73.6%로 매우 높다(Table 5).

Textile & clothing export/import amount to/from each country in 2015

수주물량의 감소로 인해 업체규모는 점점 소형화되고 있다. 2014년 경기도 섬유업체 중 10인 이상 사업체수 비중은 17.8%로 2011년 대비 2.2%p 감소하였는데(Table 6), 다품종 소량생산 구조를 넘어 업체가 샘플 공장화되어 가고 있음을 말해준다(Statistics Korea, 2016b). 이는 나아가 기업의 투자의지를 감소시켜 인력부족 심화, 설비 및 R&D 투자 감소로 이어진다(Table 7, 8). 국내 섬유산업의 성장 동력 확충을 어렵게 함으로써 섬유산업 붕괴를 가속화시킬 수 있는 악순환 고리가 고착화되어 가고 있는 것이다.

Proportion change of textile manufacturer with over 10 employees within Gyeonggi province in the past 4 years

State and prospect of facility investment in textile industry

Change of R&D intensity in textile industry from 2010 to 2014

2.3. 해외의 섬유산업 정책 및 기술수준 비교

미국은 글로벌 시장우위에 있는 IT, 자동차, 우주·항공 등의 산업분야에서 핵심소재로 사용될 수 있는 고성능 산업용 섬유(슈퍼섬유, 나노섬유, 탄소섬유, 아라미드 등)를 중점 육성하여 세계 1위 수준의 기술력을 보유하고 있으며, 제조업 유턴기업 촉진을 위해 법인세율 인하(35%→28%), 제조업 실효세율(25%) 이하 적용하는 한편, 청정에너지 활용 및 연구개발 기업에 대한 세제 확대 등을 지원하고 있다(Federation of Korean Industries, 2015). EU는 섬유사, 직물류 등 업스트림 섬유류의 세계 1위 수출국가 지위를 2009년까지 유지하였으나, 급속히 수출시장을 확대해 온 중국에 밀려 2010년 2위로 하락하였다. 현재, 중저가 제품은 저임금지역인 헝가리, 폴란드 등 동유럽 국가에 생산해 EU 내로 재수입하는 역외가공방식을 활용하고 있으며, 중고가 섬유·의류는 이탈리아를 중심으로 특화되었다(Korea Federation of Textile Industries, 2012). 일본은 화섬-방적-직물-염색-의류 전 산업이 고루 발달된 것이 특징이며 섬유제조업체들의 자립화에 중점을 둔 구조개혁(기업 간 제휴 및 통합을 통한 스트림 간 협력체계 구축), 이업종과의 협력 연구개발 투자 확대 정책을 펼치고 있다. 또한 글로벌 수요구조 변화에 대응하여 산업용 섬유소재 및 고급 패션소재 중심으로 구조개편 중에 있다(Korea Institute for Industrial Economics & Trade, 2016a). 이처럼 미국, EU, 일본과 같은 선진국은 자국 내 산업 중 글로벌 우위에 있는 산업과의 융·복합을 통한 시장 확대 전략, 기업 간 협업을 협력보다 강화된 통합(M&A) 수준으로 강화하는 환경조성, 중저가 시장에서 중고가 시장공략으로의 전환을 중점 정책으로 추진 중에 있음을 알 수 있다.

중국은 1990년대 의류 봉제산업 중심으로 성장하였으나, 2000년대 추진된 섬유소재 육성 정책에 힘입어 의류와 섬유소재가 균형발전하면서 양과 질적으로 높은 성장을 하였고, 최근 생산효율성 제고 전략과 첨단 산업용섬유로의 구조조정을 병행하면서 산업구조 고도화를 추진 중이다(Korea Institute for Industrial Economics & Trade, 2016b). 베트남 또한 의류 봉제산업 중심으로 성장하여 원사, 직물 등 섬유원자재의 해외의존도가 높은 편이나 수년간 미국 대형 브랜드의 주요 소싱처로 활용되면서 제조기술이 더불어 급속히 발전 중에 있으며, 자체 원부자재 사용 비율 80% 달성을 목표로 섬유산업을 핵심기간 산업으로 육성중이다(“Vietnam, clothing rises”, 2010). 이처럼, 후발국들은 브랜드 소싱처 역할을 하며 빠르게 축적된 기술을 기반으로 점차 산업자립화를 완성해가면서 산업용 섬유로 품목영역을 확대하는 정책을 시행하고 있으며, 전 세계적으로 확산되고 있는 환경경영 요구에 대응한 기술개발, IoT 등 첨단산업과의 융합연구를 발 빠르게 병행하고 있다(Fig. 3).

Textile industry policy of advanced and developing countries. Gyeonggi Textile Industries Association (2016).

이에 따라, 국내 섬유산업은 미국, EU, 일본 등 기술선진국과의 기술수준격차는 좁히지 못한 채 중국과의 기술 및 품질격차는 크게 축소되면서 샌드위치 상황이 더욱 악화될 전망이다. 일본-한국의 기술수준은 지난 5년간 4% 축소된 반면, 한국-중국은 14% 정도 격차가 줄며 중국이 빠르게 추격해오고 있다(Table 9).

Change and prospect of South Korea-China-Japan technology competitiveness in textile industry (Japan = 100)

3. 경기도 섬유패션 산업 구조 고도화 정책방안

3.1. 경기도 섬유패션 산업의 근원적 현안과 원인 직시

경기도 섬유업체의 우선순위 현안은 오더 급감이다. 경기북부 편직·염색업체 20여개사를 인터뷰 한 결과, 전년대비 생산물량이 편직 40%, 염색 60% 수준이라고 응답하였다. 생산설비 가동률이 급격히 떨어지고 있는 것이다. 오더의 감소는 최근 몇년간의 문제가 아니라 2009년부터 지속되는 추세이다. 이 문제를 해결하고자 경기도는 경기섬유마케팅센터를 설립, 상당한 예산을 투입하며 판로개척을 추진했지만 성과는 미흡했다. 오더 급감의 원인을 정확히 진단·파악하고 접근하는 방법이 필요하다.

이를 위해서는 경기도 섬유제조·생산 거점인 경기북부지역 섬유산업생태계의 구조를 이해해야 한다. 북부 섬유제조업체들은 1977년부터 높은 품질과 가격경쟁력을 바탕으로 세아상역, 한솔섬유 등 대형벤더(소재기획·개발/마케팅 담당)의 생산을 담당하며(사가공/편직/염색/후가공 등 임가공) 지역 내 집적화되기 시작하였다. 벤더들이 월마트 등 글로벌 브랜드에 대량납품하며 2008년까지 양적성장을 영위하면서, 경기북부에는 전문화-분업화시스템에 따른 다품종 소량·단납기 주문생산체제가 형성되었다. 하지만, 최근 대형벤더가 이윤 극대화를 위해 중국, 베트남 현지에 자체 공장을 구축·가동하면서 지역 업체로의 오더가 급감하고 있는 것이다(Gyeonggi branch office of the Bank of Korea, 2011).

분업화체계에 따라 기초체력을 갖추지 못한 섬유제조업체, 이러한 상황에서의 분업화 체계의 와해가 오더 급감의 원인임을 직시할 수 있다. 벤더가 기획한 오더를 그대로 수행함에 따라 자체적으로 소재를 기획·개발하는 경험을 축적치 못한 임가공 섬유업체들이 시장의 니즈에 맞춘 원단을 개발하기는 쉽지 않다. 뿐만 아니라 벤더가 생산에 필요한 여러 단위스트림을 구성하여 운영·관리하다보니 섬유업체 자체적으로는 원단 완제품 생산을 위한 협업 네트워크를 갖기 어렵다. 이것이 경기도 섬유산업의 근원적 현안이고 원인이며 최우선적으로 해결되어야 할 과제라 할 것이다.

이렇듯 대형 벤더 이탈에 따른 분업화 체계의 와해는 미리 준비치 못한 경기도 섬유업체가 중소형 벤더나 컨버터의 소량오더에 의존할 수밖에 없는 결과를 낳았다. 이는 업체규모의 소형화를 가속화 시키고, 시설, 연구개발, 인재육성 등에 대한 투자여력을 급감시켜 업체들이 성장 동력을 준비하지 못한 채 가격경쟁력을 잃은 중저가시장에서 미래 없는 경쟁을 하게 만들었다. 또한, 단가인하 등 국내기업 간 과잉경쟁이 심화되면서 폐쇄적이고 고립된 경영을 자초하게 되었다(Fig. 4).

Vicious circle of Gyeonggi textile & fashion industry.

3.2. 경기도 섬유패션 산업의 성장잠재력

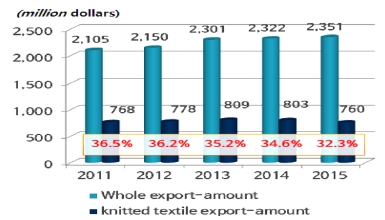

경기도는 북부지역을 중심으로 섬유 전 생산 스트림업체가 집적화되어 있어 생산효율성 및 시너지 창출에 유리한 클러스터의 장점을 지니고 있다. 또한, 경기 남부 판교테크노밸리를 시작으로 광교, 화성에 이르는 클러스터벨트에는 글로벌 우위산업인 IT, 자동차, 의료·바이오 산업분야의 R&D 기능이 집적화되어 있어 북부의 섬유제조산업과의 융·복합화에 용이하다는 이점도 있다. 이외에도, 국내 최대시장, 패션유행 선도, 한류 확산 거점인 서울과 인접해 있을 뿐 아니라, 경기도 자체적 섬유패션산업의 인지도 또한 향상되고 있는 것 또한 잠재력이라고 할 수 있다. 경기섬유종합지원센터 건립 후 경기 니트 패션쇼, 신진디자이너 육성을 위한 경기패션창작스튜디오 개관 및 K-디자인 빌리지 조성 추진 등으로 튼튼한 섬유제조 기반의 패션 신흥거점으로의 인식이 확산되고 있다. 이 뿐만 아니라 중장년층 증가, 여가확대 등으로 캐쥬얼, 스포츠웨어, 애슬레저 등 니트 소재 의류의 국내·외 시장이 급성장하고 있다는 점은 전국 편직업체의 54%가 밀집된 경기도 섬유패션산업의 발전 가능성을 예측할 수 있는 중요한 요인이다. 경기도 편조업종 업체 수는 2011년 대비 34.5% 증가하였는데, 이는 타 업종에 비해 가장 큰 증가세이다. 이를 반영하듯이, 편직물은 최근 5년간 경기도 섬유 전체 수출액의 30% 비중을 차지하는 한편, 세계 니트 시장 점유율 2위를 지속적으로 유지하고 있다(Table 10).

Change in number of knitting companies and export amount of knitted textiles in Gyeonggi

이러한 잠재성을 발현시킬 주체로 첨단기술, 혁신문화에 익숙한 2세 경영인이 등장한 것 또한 산업구조 고도화에 긍정적 요인으로 작용할 것으로 보인다. 섬유업체는 2세 체제로 급속히 전환 중에 있다(Korea Federation of Small and Medium Business, 2015). 이들은 타 산업과의 융·복합을 통해 기술장벽이 낮은 의류소재 중심의 경기도 섬유산업을 업그레이드할 수 있는 성장 동력이 될 수 있다. 추가적으로 경기 북부에 위치한 한국섬유소재연구원은 세계 최초로 니트용 친환경 염색가 공기술을 개발하여 사업성 검증을 완료, 기술보급 단계를 앞두고 있다. 2020년 이후에는 섬유·의류제품의 환경규제가 본격화될 예정이며 소비자의 친환경 가치소비가 점점 증가되고 있어, 친환경 섬유패션시장이 급속히 확대될 전망이다. 이에 따라 연구원 개발기술이 업체에 보급되어 확산된다면, 니트 의류 시장뿐만 아니라 친환경 섬유소재시장을 선점할 수 있는 계기가 될 수 있다. 마지막으로, 낙후된 경기북부 지역을 패션도시로서 육성키 위한 경기도의 정책의지가 매우 확고한 점 또한 경기도 섬유패션산업 성장에 중요한 요인으로 작용할 수 있다. 경기도는 2020년까지 국·도비 2천억 원, 민자 5천억 원 총 7천억원을 투입하며 K-디자인 빌리지를 조성하여 디자이너와 지역 섬유제조기업 간 협업 공간 구축, 패션브랜드 창출정책 추진을 통해 제조산지에서 브랜드 의류 창출기지로의 전환을 시도하고 있다(Fig. 5).

Outline of K-design village. Council of Fashion Designers of Korea (2015).

경기도의 섬유패션 산업은 23개 제조업종 중 종업원수 10인 이상 사업체수 기준 6위의 산업이며, 경기북부에서는 1위의 위상을 가지고 있는 중추기간 산업이다(Table 11). 따라서 성장저하 악순환 고리의 고착화는 경기도 지역경제를 급격히 악화시킬 수 있는 위험성을 갖고 있다. 근원적 현안해결을 위한 정책방안을 수립하되 경기도 섬유패션 산업이 가지고 있는 성장잠재력을 연계하여 빠른 상향형 터닝포인트, 선순환 성장구조를 확립할 정책방향과 핵심과제의 모색은 매우 시급하다고 할 수 있다.

Ranking of manufacturing industries in Gyeonggi province and North region of Gyeonggi province

3.3. 경기도 섬유패션 산업 구조 고도화 정책방안

앞서 오더 급감의 원인은 분업화 체계의 와해에 있다고 밝혔고 그 와해 속에는 경기도 섬유기업이 벤더가 담당하던 기능(바이어와의 네트워크(영업력), 소재기획·개발 역량)을 축적치 못했고 타 단위스트림과의 협업경험을 갖지 못함에 근원적 문제가 있음을 직시하였다. 경기도 섬유제조업체의 85%가 10인 미만의 기업이며, 이들 중 대부분은 임가공만 영위하는 기업이다. 그리고 나머지 15% 중 다수는 하나의 단위스트림 생산설비를 가지고 타 단위스트림을 활용하여 원단 완제품을 생산하는 업체로, 의류생산까지 가능한 기업은 소수에 불과하다.

이러한 상황에서, 단순히 마케팅 지원 강화를 통해 오더수주를 늘리는 정책의 효과는 극히 일부 기업에 한정될 것이 자명하다. R&D, 인력 지원 또한 마찬가지이다. 다수를 차지하는 소규모 임가공업체에 성장비전을 줄 수 있는 정책방향이 필요하다.

섬유패션 산업은 임가공에서 원단생산·판매, 의류 생산·판매로 갈수록 부가가치가 높아지는 특성을 가지고 있다. 이는 궁극적으로 임가공업체의 성장비전은 의류생산이 되어야함을 말해준다. 이를 위해서는 스트림 간 협업생태계 조성이 최우선 핵심과제이다. 임가공기업은 지난 수십 년간 대형벤더가 기획한 소재의 생산을 담당하면서 기술을 축적해왔으며, 품질측면에서도 우수성을 인정받았다. 따라서 자연스럽게 스트림 간 협업이 이루어지는 환경을 조성하여준다면 축적된 우수기술이 결합되어 우수한 원단, 나아가서는 의류가 나올 수 있다. 약 15년 정도의 격차로 우리 산업에 앞서나가고 있는 일본 또한 기업 간 통합 또는 제휴를 통한 스트림협업체계 구축을 섬유제조업체의 자립화 방안으로 중점 추진하고 있다. 기술, 보안이 매우 중요하고 공정간 유기적 관계가 존재하여 더욱 협력관계가 지속 강화되는 특성을 가지는 자동차, IT 산업분야와는 달리, 섬유산업은 기술장벽이 비교적 낮고 단위스트림 간 유기적 관계가 크지 않아 대형벤더가 쉽게 이익극대화를 위해 후발국으로 거래선을 변경하거나, 후발국 내 자체 현지생산공장을 구축·가동하면서 떠나게 된 것이다. 중장기적으로는 현재 중앙정부가 추진하는 스트림 간 협업지원사업이 이상적인 정책으로 보인다. 하지만 여러 제한 때문에 소규모 업체는 정부사업 참여가 어려울뿐더러, 기간도 짧게는 2년, 길게는 5년간 진행되어 경기도의 단납기 시스템에는 적합지 않은 면이 있다. 따라서 소규모 업체를 대상으로는 다양한 기술을 가진 기업들이 유연성을 갖고 수시로 협업체를 결성·해산하며 시장 수요에 맞는 다양한 소재를 생산해낼 수 있도록 지원하는 정책이 선행되어야한다.

이와 더불어 동업종 단위스트림 간 협업을 촉진시키기 위한 정책도 필요하다. 소규모 임가공기업이 10개 이상 모이면, 규모의 경제논리를 활용할 수 있기 때문이다. 이렇게 형성된 협업체를 타산업과의 협업으로 확장시킨다면 그 효과는 더욱 커질 것이다. 동업종 간, 이업종 간 협업경험은 산업간 융·복합, 친환경 섬유소재와 같이 부가가치가 높은 응용분야로의 확장을 용이하게 하여 섬유기업에 새로운 시야를 제공할 수 있다. 이는 향후 한국섬유산업이 나아가야 할 방향이라는데 다수가 공감하고 있으며, 정부 또한 현재 응용분야에 많은 예산을 투입하며 섬유산업의 구조변화를 추진 중이다. 따라서 협업생태계를 조성하고 기업들이 협업경험을 축적, 성과를 창출할 수 있도록 지원하는 정책은 매우 중요하다.

두 번째로 필요한 핵심과제는 R&BD 지원시스템이다. 섬유분야 연구원, 대학 등 지원기관이 시장니즈(트렌드)를 조사·분석하여 기업에게 제공하고 이에 맞는 소재를 기업과 공동으로 기획·개발하는 시스템이 있다면 임가공업체가 빠르게 소재기획·개발 역량을 확보하는데 도움이 될 것이다. 이후 바이어를 연계하는 역할을 지원기관(경기섬유마케팅센터)이 해주면 된다. 그러면 임가공업체가 자생력을 갖추게 될 것이다. 이와 같이 R&BD 시스템에 있어 마케팅 기능(시장니즈 파악과 직결)과 소재기획·개발 기능 간 긴밀한 소통시스템이 매우 중요하므로, 소재기획·개발, 마케팅을 지원하는 각 조직을 하나로 통합하거나, 지원기관 간 원활한 소통이 가능한 체계를 구축해야 한다. 이러한 시스템은 바이어 수요에 맞는 제품개발을 통해 저가 시장을 벗어나 중고가 시장으로 전환하는데 필수적이라 할 수 있다.

세 번째 핵심과제는 경기도 섬유기업의 성장비전을 제시하고 각 단계에 맞춤화된 지원정책을 펼치는 것이다. 그 간 경기도는 마케팅 분야를 중점으로 하여, 인력, 근로환경 분야에 대한 갖가지 지원사업을 펼쳐왔다. 가시적인 효과를 위해 일정규모 이상의 기업에 지원해야만 하는 애로도 있었다. 하지만 경기도는 10인 미만 기업이 대다수이기 때문에, 이들의 육성 없이는 경기도 섬유제조 기반은 무너질 가능성이 높다. 그래서 소규모 기업을 중심으로 하는 성장로드맵, 성장사다리 구축이 필요한 것이다. 임가공기업으로서 각 단위스트림 분야에서 쌓아온 이들의 전문성을 고도화하고 체계화할 수 있는 지원이 필요하다. 먼저 작업환경을 개선하여 인재가 유입될 수 있는 환경을 조성하고, 기업부설연구소 또는 연구개발전담부서 설치를 중점 지원하는 한편 애로기술의 해결에 있어서는 근접지원 방식이 필요하다. 이러한 지원을 통해, 연구기반 시스템을 갖춰 핵심기술을 체계화하고 해당 분야에서 글로벌 우위기술 확보를 지향하는 기업(가칭 전문기업)을 길러내야 한다. 그리고 이 전문기업 중 원단생산·판매까지 사업영역을 확장코자 하는 기업에게는 미들스트림 간 협업 및 소재기획·개발역량 배양 지원, 매출성장을 위한 공동브랜드 활용 지원이 필요하다. 이를 통해 원단 완제품을 제조할 수 있는 역량을 갖추고 중고가 시장 공략을 추진하는 기업(강소기업)이 육성될 수 있다. 나아가서는, 이 강소기업에 대해 봉제, 디자이너 등 다운스트림과의 협업체계 구축, 자체브랜드 육성, 타 산업과의 융합을 중점지원하면, 원단뿐 아니라 의류생산·판매 분야까지 진출함으로써 선도기업(가칭)으로 성장할 수 있다. 이때 선도기업은 전문기업과의 상생전략을 이행토록 하여 동반성장문화를 조성·확산시켜야 한다(Fig. 6).

Method of constructing growth ladder for textile & fashion enterprises in Gyeonggi (possible agenda).

마지막으로 네 번째 핵심과제는 정책전략 부문이다. 앞서 언급했듯이, 경기북부에는 2020년까지 패션브랜드 육 성과 디자이너-지역섬유제조업체간 상생을 위한 K-디자인 빌리지가 조성된다. 경기도는 이를 체계적으로 육성하기 위해 양주시(편직, 염색가공 특화)-포천시(디자인 특화)-동두천시(봉제특화)를 벨트화하는 양포동 섬유패션특구(가칭) 지정을 추진 중이다. 정책 시행의 컨트롤타워가 없는 상황에서, 특구를 컨트롤 타워로 하여 앞서 언급한 핵심과제와 후반부에 제시할 중점과제가 효율적으로 추진될 수 있도록 특구진흥 조직을 신설할 필요가 있다.

중앙정부와 섬유특화 광역지자체의 역할 분장도 고려되어야 한다. 현재 섬유를 특화산업으로 육성하고 있는 광역권을 보면 대구·경북권, 경기도, 서울시 등이다. 대경권은 원사·직조로, 경기도는 편직·염색가공, 서울은 디자인·봉제·유통으로 서로의 영역이 뚜렷해지고 있다. 이 시점에서 중앙정부의 역할을 고민해볼 필요가 있다. 그동안 중앙정부는 지역특성을 고려하지 않은 채 정책을 추진해왔다. 분야별로 특화된 광역지자체와의 협의체가 가동되지 못했기 때문이다. 예산사용의 효율성 측면에서라도 이는 바람직하지 않다. 이를 해결하기 위해, 우선 중앙정부와 광역지자체간 한국섬유산업 발전 협의체(가칭)를 구성하여 서로의 역할을 구분해야 한다. 광역지자체는 지역특화성을 고려한 정책을 제안하고, 중앙정부는 광역 간 협업사업, 미래먹거리 창출 원천기술개발과제를 기획하는 방식으로 예산 사용효과를 극대화해야 한다.

이 네 가지 핵심과제가 제대로 작동되면, 다음에 제안할 중점과제의 실천력이 제고되어 단기간 내 경기도 섬유패션 산업의 성장 동력 확충이 가능할 것이다.

첫째, 한국섬유소재연구원이 개발 완료한 친환경염색기술의 보급·확산을 통한 친환경염색가공클러스터 구축이다. 개발기술을 기업이 이전받아 사업화하기 위해서는 약 80억 원의 시설투자가 선제되어야 하므로 소규모 업체가 단독으로는 참여하기 어렵다. 다수 기업이 생산조합 형태로 참여하고 연구원이 기술출자를 통해 사업 안정 시까지 지원할 수 있는 정책이 필요하다. 그리고 향후 시장이 커지면 별도의 단지를 조성해 생산규모를 확장하는 전략적 접근을 해야 할 것이다. 둘째, 2세 경영인을 중심으로 경기북부와 남부지역 간 섬유+IT/자동차/의료융·복합 연구과제 공동 발굴·개발 시스템이 필요하다. 이를 통해, 비즈니스 영역 확장을 통한 경영안정화를 달성할 수 있을 것이다. 셋째, 벤더, 컨버터를 유치할 수 있는 공간을 마련하여 수시로 지역제조업체와 교류할 수 있도록 함으로써 시장수요에 부합하는 제품이 개발될 수 있도록 지원해야한다. 이와 더불어 섬유업종 퇴직자를 수출국가별(중국, 미국, 유럽 등)로 특화된 컨버터로 양성하는 프로그램 또한 지역산업 활성화에 기여할 것으로 보인다. 넷째, 경기도 공동원단/의류브랜드(G knit/G with)의 활성화이다. 공동브랜드가 존재함에도 인지도가 낮아 기업들의 활용률이 극히 저조하다. 품질기준을 정립하고 홍보를 대폭 확대해 국내생산 고품질 제품임을 소비자에게 인지시키면, 지역기업 생산원단, 의류의 가치를 제고할 수 있을 것이다. 다섯째는 경기도 섬유제품의 우수성을 알리고 이를 세계에 각인시키는 행사 개최가 필요하다. 경기도 특화품목인 니트 제품을 중심으로 세계/국내 유명디자이너 콜라보 패션쇼 등을 개최하고, 아시아, 유럽 등에서도 순회 개최하는 방식을 검토해볼 필요가 있다. 여섯째, 인력부문이다. 생산부터 연구개발에 이르는 인력을 체계적으로 양성해 취업까지 연계시키는 시스템이 필요하다. 경기북부는 섬유관련 교육 인프라가 매우 취약하다. 화성시에 위치한 경기도 기술학교가 좋은 모델이 될 수 있다. 북부지역에 기술학교 분원(가칭 섬유생산기술전문학교)을 만들고, 니트 프로그래머, 염조제전문가, 피혁기술전문가 등과 같이 고급전문인력을 중점 양성하는 것을 제안한다. 중요한 것은, 취업 후에도 사후관리를 통해 이들이 기업 내에서 안정적으로 정착하고, 핵심인력으로 성장할 수 있도록 지원해야 한다는 것이다. 일곱째는 근로환경의 개선이다. 생산현장의 안전성·쾌적성 확보 및 복지시설 구축을 지원해야 한다. 이를 위해, 현재 고용노동부가 주관하는 ‘클린사업장 조성지원사업’에 지자체가 예산을 투입하여 사업을 확대하는 것을 검토해야 한다. 그리고 대기오염방지시설의 구축 또한 중요하다. 최근 경기북부에서 신도시 개발이 빠르게 진행되면서 환경오염문제가 민감한 지역 이슈이므로 주거지역과의 조화로운 성장을 위한 대책이 매우 시급하다고 할 수 있다. 마지막으로 섬유장치산업의 육성이다. 국내는 자동차 산업을 중심으로 스마트공장(자동화) 모델이 확산되고 있으며, 이태리 등 선진국은 원가절감, 품질균일성 확보를 위해 섬유공정 자동화에 집중적으로 투자하고 있다. 하지만 경기도 섬유업체 대부분은 여전히 노후 생산설비를 사용하고 있으며, 신규 설비의 경우 대부분 해외에서 수입하고 있다. 임가공 단위스트림별 자동화 설비를 개발하여 보급하되, 타 단위 스트림 설비와도 연계가능토록 하는 섬유장치산업 육성 프로젝트를 추진해야 한다. 이는 상당한 예산이 필요하기 때문에 중앙정부와 협업하여 추진될 수 있다.

4. 결 론

앞서 언급하였듯이 경기도, 특히 경기북부 지역경제에서 섬유패션 산업이 차지하는 비중은 매우 크다. 이것은 그만큼 섬유패션 산업에 대한 의존성이 크다는 것을 의미한다. 지역 내 섬유업체 수가 전국대비 빠르게 증가하면서 종사자수, 출하액, 수출액 역시 증가하였다. 산업 전체적인 측면에서 보면 외형적으로는 그 규모는 확대되었다. 하지만, 개개 기업별 상황을 보면 긍정적이지만은 않다. 오더의 감소가 지속되면서 개별기업의 규모는 축소되고 있음을 앞서 통계로 확인할 수 있었다. 덩치는 커졌지만 체질은 약해지고 있다는 의미이다. 본 연구는 이러한 엄중한 위기상황(지역경제를 급격히 악화시킬 수 있는)의 원인을 중·대형벤더 주도의 분업화 체계 와해에서 시작된 성장저해 악순환 고리 고착화로 제시하였다. 또한 경기도 섬유패션 산업이 보유하고 있는 여러 가지 성장잠재력을 조사·분석하였다. 위기원인을 정확히 직시하고 이를 극복하는 과정에서 성장잠재 요소들을 연계하여 빠르게 성장 선순환구조를 만들기 위해 최우선적으로 시급한 핵심과제로 협업생태계 조성을 제안하였다. 이는 과거 벤더 중심의 분업화 체계에서 수동적이었던 생산제조기업이 비즈니스·연구개발(융·복합 포함) 역량을 스스로 강화하고 자생력을 확보할 수 있는 산업구조로의 전환(산업구조 고도화)을 위한 초석이 될 것이다. 그만큼 협업생태계의 조기 조성이 중요하기 때문에, 앞서 짧게 언급한 일본의 협업촉진 정책을 좀 더 깊이 살펴본 후 추가적인 방안을 도출·제시하며 본 논문을 마무리 짓고자 한다.

일본은 2005년 중소기업 간 협업을 지원하는 중소기업 신사업 활동촉진법 내 신연휴 제도를 신설·시행 중에 있다. 이 제도는 전문능력을 갖춘 다수의 중소기업이 협력할 때 성공가능성이 높음을 인식하고 제휴 상대의 탐색부터 사업화까지 각 단계에 적합한 지원수단(협력사업의 구성 및 비즈니스플랜 작성지원, 설비투자 감세, 신용보증특례 등)을 일괄적으로 제공해준다. 일본이 이 제도를 도입한 배경은 대기업 생산거점의 해외이전, 저가제품의 수입증가 등으로 인한 중소기업의 수주감소와 위기감 확산에 있었다. 이것은 현재 경기도 섬유제조 중소기업이 겪는 어려움과 매우 유사하다. 이 제도를 통해 일본의 중소기업간 협업체는 규모의 경제를 활용하고 그 간 중견기업만 가능했던 대형 프로젝트 수주, 틈새시장 발굴, 융·복합 제품시장으로의 진출 등으로 그 활용범위를 확대해 가고 있다. 대표적 협업체 유형을 살펴보면 다음과 같다. i) 협업체 내 핵심기능을 보유하면서 협업체의 결성 및 사업추진을 선도하는 중핵기업이 있고 역할분담, 책임소재(리스크 분담) 등이 포함된 규약에 의해 운영되는 유형, ii) 단공정 업체들(멤버사)이 모여 완제품 생산 일괄공정체계(협업체)를 구축 후, 대형오더 수주활동 전개 및 협업 전반관리를 위한 임의단체를 설립해 운영되는 유형(계약은 오더 발주사와 멤버사간 체결), iii) 동일공정 업체들(멤버사)이 모여 오더 수주, 품질관리, 납품 등을 총괄 수행하는 주식회사를 별도 설립, 그 설립 회사는 참여업체들의 핵심기술, 보유 설비 등에 관한 정보를 보유, 오더 수주시 최적의 멤버사에 발주하는 유형(계약은 오더 발주사-설립 회사 간, 설립회사-멤버사간 체결).

이외에도 다양한 협업유형이 있지만 협업체의 공통적인 성공요인을 보면, 구성원 간 상호신뢰가 원활한 협업관계 형성과 기업이 협업경영전략을 지속 활용하는데 중요한 요인으로 작용하고 있고, 공동기술개발 보다는 오더 공동수주 활동을 통한 공동생산에 중점을 둔다는 것이다.

이러한 요인을 참조하면, 기술개발과 마케팅 지원이 주가 되는 국내, 특히 경기도 섬유패션 산업 육성 지원정책에 변화가 필요함을 알 수 있다. 기업 간 교류 활성화를 통한 상호간 신뢰 축적 기회의 장 제공, 마케팅을 위한 제품정보 중심의 DB(한국 섬유수출입조합 Ktextile.net 등)가 아닌 스트림별 기업정보(설비, 기술·노하우, 제품, 거래처 등) DB구축, 이 DB를 통해 파트너를 탐색·매칭시켜 줄 수 있는 섬유전문가 및 협업비즈니스 모델 수립 지원 경영전문가 조직, 공동 R&D 외 공동비즈니스를 촉진하는 정책적 지원의 비중이 커져야 한다. 그리고 개별기업을 대상으로 하는 R&D나 마케팅 지원예산 중 일부를 협업체만을 위해 배정·지원한다면 협업생태계 조기조성에 도움이 될 것이다. 또한, 산업계에 협업에 대한 인식을 제고·확산시키기 위해 국내·외 섬유패션 산업의 협업사례를 연구·논의하는 구심점이 필요하다. 이러한 역할을 수행할 수 있는 경기도의 대표 포럼(가칭 3CG 생태계 포럼; Collaboration→Convergence→Creation→Globalization) 발족을 제안해 본다.

지금까지 경기도의 섬유패션 산업 현안 및 성장잠재력을 토대로 경기도 섬유패션 산업의 구조 고도화를 위해 반드시 선행되어야 할 4개의 핵심과제, 8개의 중점과제를 도출해보았다. 이러한 정책제안들이 향후 경기도 섬유패션 산업이 지속가능한 성장의 선순환 고리를 만들고, 새로운 성장기를 맞이하여 통일시대를 준비하는 경기북부의 핵심 기간산업으로 자리매김하는데 도움이 되기를 바란다.

References

- Council of Fashion Designers of Korea, (2015), K-패션 디자인 빌리지 조성 방향 [Construction proposal of K-fashion design village], Seoul, Author.

- Federation of Korean Industries, (2015), 해외 제조업 르네상스 사례와 시사점 [Case and implication of overseas renaissance manufacturing industry], Retrieved April 20, 2016, from http://www.fki.or.kr/Common/Download.aspx?id=c0c7f7a2-e6da-4d3f-ac64-ee3085b73158.

- Gyeonggi branch office of the Bank of Korea, (2011), 경기 북부지역의 섬유산업 현황과 발전과제(등록번호. N0029000) [Current state and development subject of North Gyeonggi regional textile industry (Registration No. N0029000)], etrieved February 12, 2016, from http://dl.bok.or.kr/search/DetailView.ax?cid=420787.

- Gyeonggi Textile Industries Association, (2016), 2단계 경기도 섬유산업 육성 5개년 종합계획 [Second 5 years plan to boost Gyeonggi textile industry], Yangju, Author.

- Korea Development Bank, (2015), 2016년 설비투자 현황 [Status of facility investment in the year 2016], Retrieved October 11, 2016, from https://rd.kdb.co.kr/er/wcms.do?actionId=ADERERERWCE03&contentPage=/er/er/er/ERER27I00012_01RS.jsp.

- Korea Economic Research Institute, (2015), 섬유산업의 한중일 국제경쟁력 비교 분석과 정책제언(정책연구-15-19) [International competitiveness comparison analysis of South Korea, China and Japan and policy proposal (Policy Research-15-19)], Retrieved March 12, 2016, from https://www.keri.org/web/www/research_0201?p_p_id=EXT_BBS&_EXT_BBS_struts_action=%2Fext%2Fbbs%2Fview_message&_EXT_BBS_messageId=350510.

- Korea Federation of Small and Medium Business, (2015), 2015 중소기업기술통계조사 보고서 [Survey on SME technology & R&D 2015], Retrieved February 25, 2016, from https://www.kbiz.or.kr/user/nd47458.do?View&boardNo=00033291.

- Korea Federation of Textile Industries, (2012), EU 섬유산업 동향 [EU textile industry trend], Retrieved April 6, 2016, from http://www.kofoti.or.kr/OpBoard/View.asp?Code=globalreport&Uid=5.

- Korea High Tech Textile Research Institute, (2016), 한국섬유소재 연구원 소개 [Introduction of Korea High Tech Textile Research Institute], Yangju, Author.

- Korea International Trade Association, (2016), Change in average annual increase and world ranking of textile and clothing exportimport amount, Retrieved June 7, 2016, from http://stat.kita.net/stat/kts/ctr/CtrTotalImpExpList.screen.

- Korea Institute for Industrial Economics & Trade, (2016a), 지역의 산업기술 혁신생태계 구축방안 [Strategy for constructing innovation system of regional industrial-technology], Retrieved December 3, 2016, from http://www.kiet.re.kr/kiet_web/index.jsp?sub_num=8&state=view&idx=51957&.

- Korea Institute for Industrial Economics & Trade, (2016b), 중국 섬유산업의 구조변화와 한국 섬유산업의 대응전략 (이슈 페이퍼 2016-399) [Structural change of China textile industry and coping strategy of Korea textile industry (ISSUE PAPER 2016-399)], Retrieved November 25, 2016, from https://library.kiet.re.kr/_modules/_core.KrmsSearchDetail/mbDownload.php?control_no=40431.

- Statistics Korea, (2016a), Number of companies in domestic textile industry, Retrieved March 10, 2016, from http://kosis.kr/ups/ups_01List.jsp.

- Statistics Korea, (2016b), Proportion change of textile manufacturer with over 10 employees within Gyeonggi province in the past 4 years, Retrieved March 22, 2016, from http://kosis.kr/statisticsList/statisticsList_01List.jsp?vwcd=MT_ZTITLE&parmTabId=M_01_01#SubCont.

- Textile & Apparel Industry Skills Council, (2015), 섬유패션산업 인력수급 현황보고서 [Actual survey and analysis on demand and supply of manpower in textile & apparel industry], Retrieved from May 28, 2016, http://www.hrdkorea.or.kr/cms/download/downloadFile.hrd?attachSeq=2035167.

- ‘Vietnam, clothing rises to maximum export item’, (2010, January, 7), KOTRA overseas market news, Retrieved July 27, 2016, from https://news.kotra.or.kr/user/globalBbs/kotranews/4/globalBbsDataView.do?setIdx=243&dataIdx=94981.